누적 투자금 573만원 평가액 40만원 누적 수익률 21.66% 오랜만에 입금을 471만원 했다. 연금저축 한도가 꽉 차서 입금을 못하고 있었는데 한도 계산을 잘못 남긴 게 조금 있었다.올 한 해 그래도 100만원 가까이 적립을 했지만 평가액은 큰 차이가 없는 게 그만큼 손해를 본 것 같다.

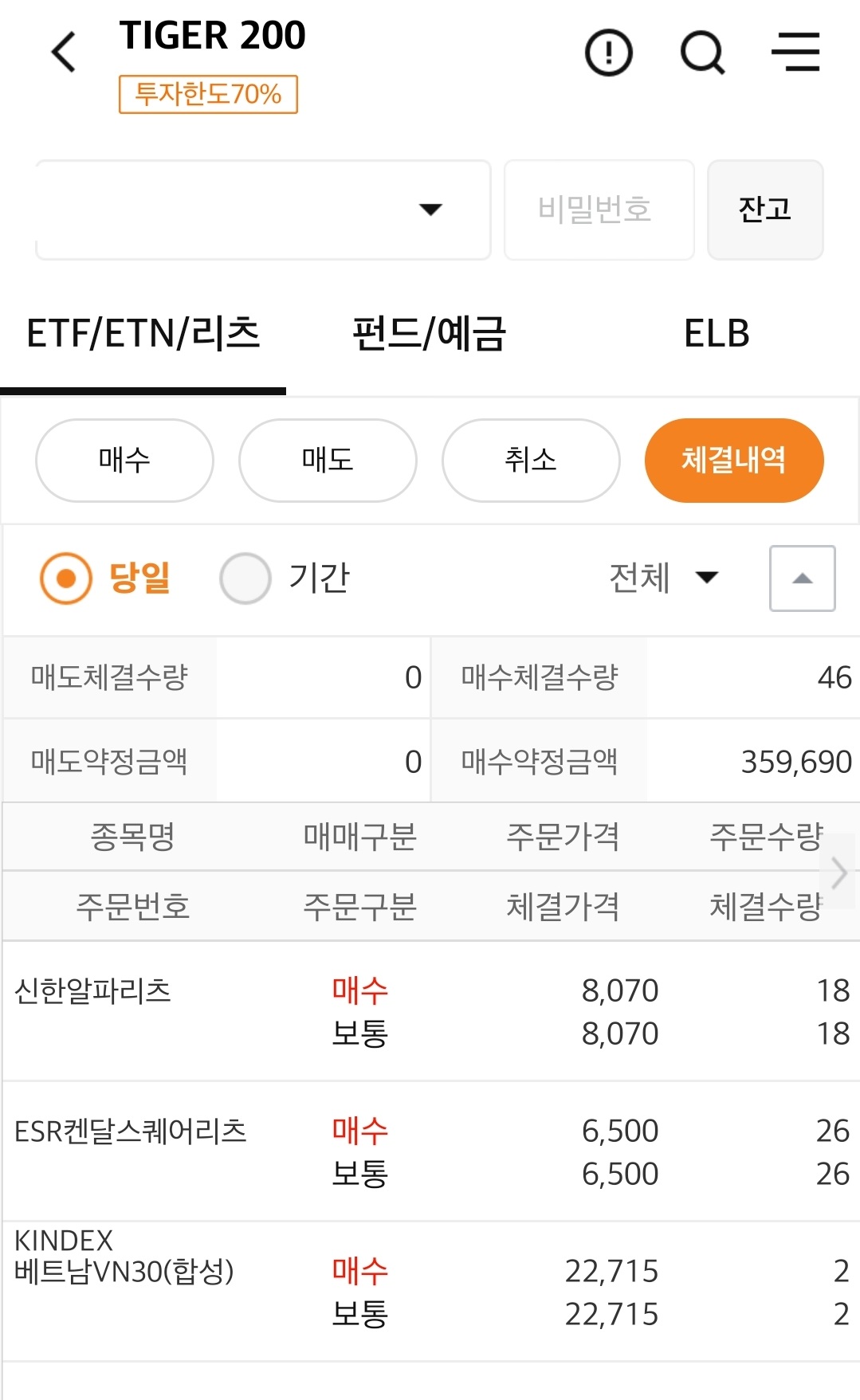

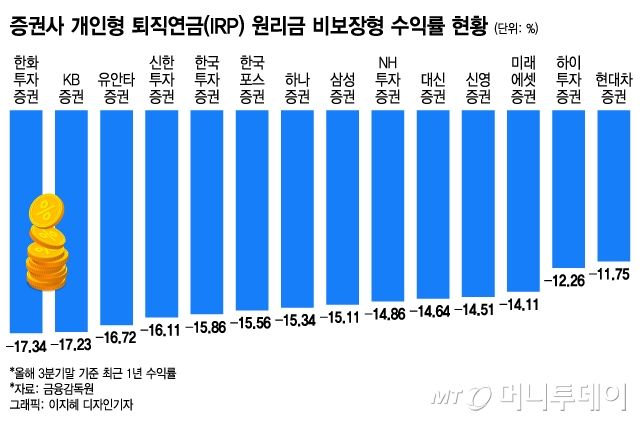

보유 종목의 주식 보유 종목의 비율에 변화가 없었다. 70%의 주식 비율을 4종목에 고루고루 나누어 가지고 가고 있다. 반면 30%비중의 안전 자산에는 변화가 있었다. 그동안 채권과 주식이 혼합된 ETF에 투자했으나 주식을 40%포함한 ETF이어서 주식이 하락할 때에 함께 하락하는 모습을 보였다. 주식보다는 적게는 있었지만 움직임이 비슷해서 분산 투자 효과가 별로 없어 보였다. 퇴직 연금 계좌는 30%를 안전 자산에 투자해야 하기 때문에 강제로 주식과 채권의 분산 투자를 하다 지난해 상승장에서 채권의 상승이 주식에 비해서 너무 늦어 채권 혼합형으로 바꾸고 조금이라도 주식 비중을 높이도록 변경했다. 오를 때는 좋았지만 하락한 고비에 접어들면 어리석은 선택이었다고 생각한다.결국 혼합형 채권은 모두 팔아 5.3%이율의 3년 만기 예금에 갈아탔다.금리 예상은 해도 잘못되고 있겠지만, 5%를 넘는 예금 이자가 3년까지 안 간다는 생각에서 일단 가장 긴 기간의 예금에 들어갔다.최적의 포트폴리오를 만들기 위해서는 마이너스 상관 관계의 자산에 분산하면 되지만 채권과 주식도 동조화하는 경우가 많아 그대로 현금과 예금에 들고 가서 주식과 상관 관계를 0으로 하는 것도 좋다는 생각이 든다.

보유 종목의 주식 보유 종목 비중에는 변화가 없었다. 70%의 주식 비중을 4개 종목으로 고르게 나눠 가져가고 있다. 반면 30% 비중의 안전자산에는 변화가 있었다. 그동안 채권과 주식이 혼합된 ETF에 투자했지만 주식을 40% 포함한 ETF이기 때문에 주식이 하락할 때 함께 하락하는 모습을 보였다. 주식보다는 적긴 했지만 움직임이 비슷해 분산투자 효과가 별로 없었던 것으로 보인다. 퇴직연금 계좌는 30%를 안전자산에 투자해야 하기 때문에 강제로 주식과 채권의 분산투자를 하다가 지난해 상승장에서 채권 상승이 주식에 비해 너무 느리자 채권혼합형으로 바꿔 조금이라도 주식 비중을 높이도록 변경했다. 상승할 때는 좋았는데 하락장을 맞으니 어리석은 선택이었을 것 같다.결국 혼합형 채권은 모두 팔아 5.3% 이율의 3년 만기 예금으로 갈아탔다.금리 예상은 해도 틀리겠지만 5%가 넘는 예금이자가 3년까지 가지 않는다는 생각에 일단 가장 긴 기간 예금에 들어갔다.최적의 포트폴리오를 만들려면 마이너스 상관관계 자산으로 분산하면 되지만 채권과 주식도 동조화되는 경우가 많기 때문에 그냥 현금과 예금으로 가져가 주식과의 상관관계를 0으로 만들어버리는 것도 좋다는 생각이 든다.