비에이치는 무슨 회사인가?폴더블폰 관련 주비에이치는 IT 산업의 핵심 부품인 RF-PCB 제품을 생산한다.

RF-PCB

RF-PCB는 RigidPCB, FPCB가 혼합된 제품으로 주로 중소형 OLED에 적용되는 부품이며,

스마트폰 시장이 가장 크고 BH는 스마트폰 산업과 관련이 높은 비즈니스 모델을 가진다.

2016년부터 OLED 탑재 스마트폰 비중이 커지면서 BH는 1차 성장했고,

최근에는 노트북, 태블릿, TV 등 중대형 IT 디바이스에 적용된 OLED 제품 비중이 증가할 것이란 전망에 BH는 큰 수혜가 기대된다.

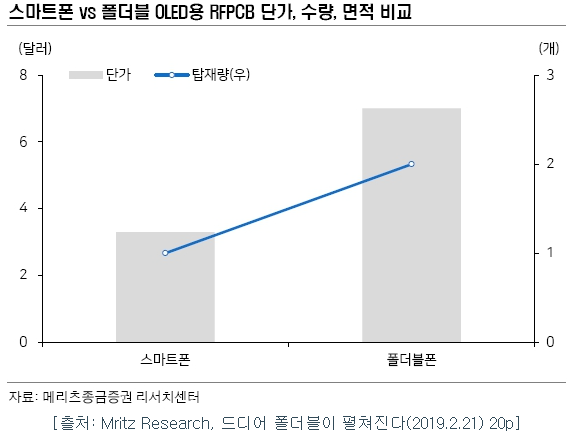

특히 OLED 패널이 2~3개씩 들어간 폴더블폰 시장의 개화는 BH에 매우 큰 기회.이에 따라 BH는 폴더블폰 관련주로 분류된다.

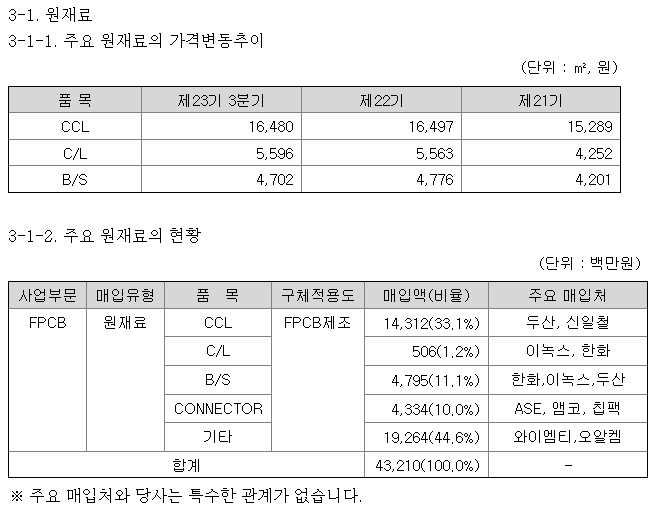

비에이치는 원자재 중 CCL, PCB 도금 소재가 가장 많은 비중을 차지하는데 이들은 구리, 니켈, 금 등 가격에 연동되는 재료여서 금속 원자재 가격에 따라 수익성이 변동된다.

국내 PCB 업체 중 BH는 유일하게 베트남에 전 공정 생산라인을 구축했는데 주요 고객인 삼성디스플레이 모듈 공장이 베트남에서 전략적인 생산라인 구축 가능.

대부분의 설비가 베트남에 있다.

BH 모멘텀 요소 BH의 주요 제품 RF-PCB는 Flexible OLED에 필수적으로 사용되는 부품이다.

현재 폴더블용 FlexPod를 생산하는 곳은 SDC, BOE, LG디스플레이, CSOT 등으로 추정되고 있다.

여기서 BH의 주요 고객은 삼성(SDC)이지만 삼성디스플레이는 글로벌 중소형 OLED 분야에서 압도적인 점유율로 세계 1위를 차지하고 있다.

SDC의 주요 고객사는 삼성전자, 애플.삼성전자는 폴더블폰 시장을 이끄는 선구자, 애플은 폴더블폰 시장을 메인으로 키워주는 기업.

BH는 이미 양쪽에 RF-PCB를 공급 중.애플이 시장 진입 시 폴더블폰 시장은 본격적으로 성장할 가능성이 높고 BH에는 큰 혜택을 준다.

단순하게 생각해도 폴더블폰에는 OLED가 2~3개 탑재.OLED 1개당 RF-PCB 1개가 적용되기 때문에 제품 매출이 2~3배 정도로 상승할 수 있다.

그리고 BH는 폴더블 시장 성장 외에도 경쟁사인 RF-PCB 사업부의 철수로 큰 혜택을 받는다.

애플 향기로 주요 경쟁사인 삼성전기는 반도체 기판에 집중하기 위해 RF-PCB를 포기했다.

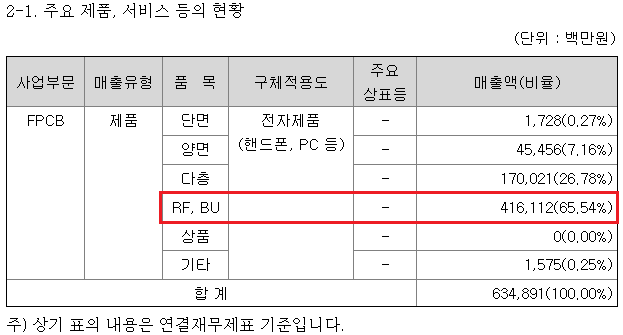

애플용 OLED 패널에 적용된 RF-PCB 공급업체 점유율은 비에이치 5055%, 삼성전기 45%, 영풍 한 자릿수.

애플의 까다로운 검증을 고려했을 때 이미 납품 중인 비에이치 제품으로 대체됐고 비에이치도 Capa 증설로 매출 증가를 준비 중.

BH는 정체된 스마트폰 사업과 크게 관련된 비즈니스 모델을 타계하기 위해 태블릿, 게임기 등 Application 다각화를 통해 매출처 다변화를 준비 중이다.

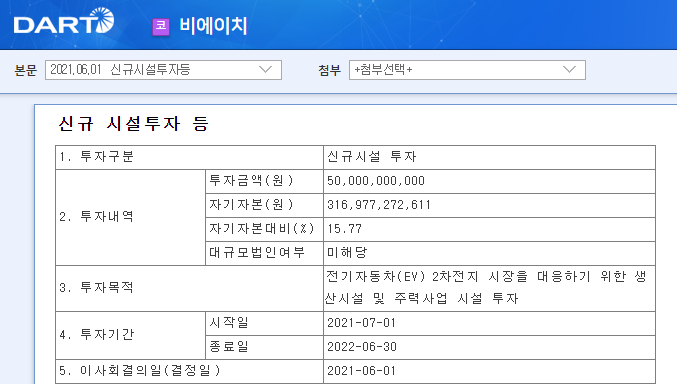

그리고 2021년 6월 1일 EV용 FPCB 진출, 5G용 커넥터 등의 신사업 준비를 위해 Capa 증설을 공시했다.

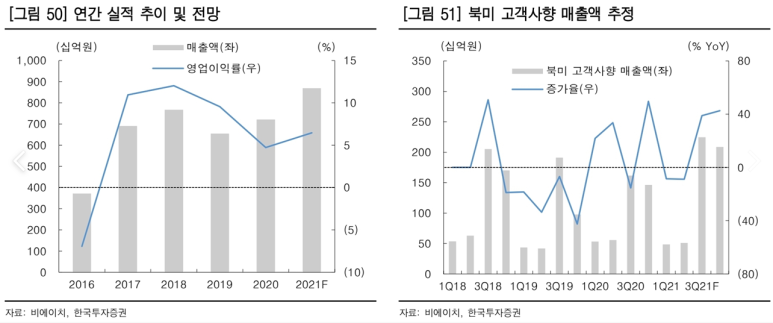

BH 주가전망 BH 주가차트를 살펴보면 2016년도까지 적자 상태에서 하락세를 겪었지만 경쟁사 파산 이후 BH는 회복되기 시작했다.

이후 2016년 주가 바닥을 기준으로 2017년도에 10배가 넘는 주가 상승률을 보인다.

이때는 경쟁사 파산뿐 아니라 삼성전자 갤럭시 모델에 본격적으로 OLED가 적용되기 시작한 시기여서 모바일 OLED에 적용되는 RF-PCB까지 큰 호황을 누렸다.

2017년도 이후 BH의 주가는 새로운 경쟁사 진입, 수익성 악화로 심각한 변동성을 보이는 박스권에 갇혔다.

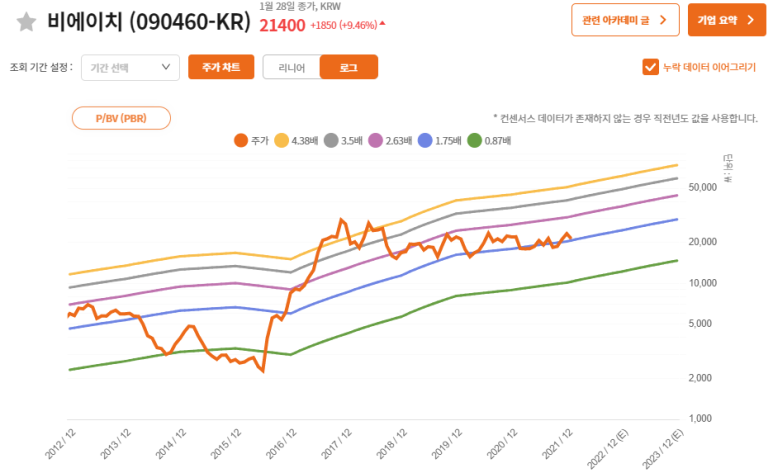

비에이치 PBR Band는 0.84로 형성된다.2016~2017년 대상승기 때는 PBR 0.6이었던 BH의 주가는 급등해 PBR 4.5 이상을 넘어섰다.

이후 RF-PCB 시장 경쟁이 치열해진 바비에이치는 수익성 변동폭이 커졌고 PBR은 하락세를 겪으며 현재 1.7대에 머물고 있다.

긍정적인 것은 최대 경쟁사였던 삼성전기가 철수, 애플의 폴더블폰 시장 진입이 시작되면 BH의 주가는 다시 PBR 4대를 넘어설 수 있다.

다만 애플의 결정에 주가 변동성이 커질 리스크도 고려해 투자를 결정해야 할 것 같다.