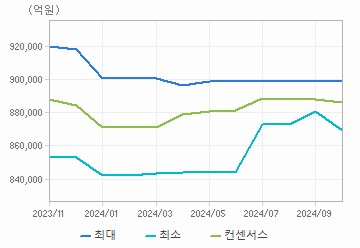

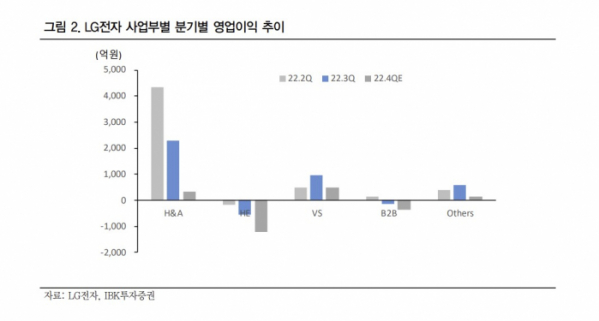

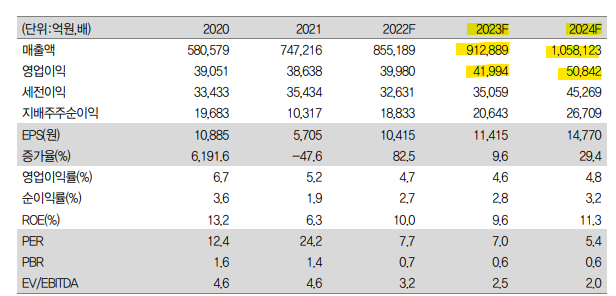

LG전자(066570) 제3분기 경기 침체가 이어지고 있다. 제4분기에도 지속, 제3분기. ▲ 소비재 수요 부진, 전장 개선=LG전자의 2022년 제3분기 매출액은 2021년 제3분기 대비 7.0% 늘어난 16조 183억원이다. 이전의 전망보다 감소한 수준이다. HE을 제외한 전 사업부의 매출이 전년 동기 대비 증가했다. LG전자의 2022년 제3분기 영업 이익은 2021년 제3분기 대비 16.2%증가한 3116억원이다. 이전의 전망보다 감소했다. 증가폭이 높은 것은 기저 효과 때문인데 지난해 VS적자가 5380억원이었기 때문이다. VS사업부를 제외한 전 사업부의 영업 이익이 전년 동기 대비 감소했다.·22년 제4분기. 실적 바닥 확인 LG전자의 2022년 제4분기 매출액은 2021년 제4분기 대비 8.1%증가한 16조 4,588억원으로 예상한다. VS가 실적 개선을 주도할 전망이다. HE을 제외한 전 사업부의 매출이 전년 동기 대비 증가될 전망이다. LG전자의 2022년 제4분기 영업 이익은 2021년 제4분기 대비 적자 전환한-589억원으로 예상된다. H&A사업부는 BEP수준이며 HE, BS사업부는 BEP에서 낮은 한 자릿수의 영업 적자가 예상된다. 경쟁 구도의 심화에 따른 비용 증가, 높아진 비용 구조에 따른 영향으로 분석된다.·투자 의견의 인수, 목표 주가 110,000원 유지, LG전자에 대한 투자 의견은 인수를 유지한다. 이는 2022년 제4분기를 저점에 실적이 개선될 것으로 기대하고 H&A의 비용 악화 요인이 2023년에 크게 개선된다고 기대하며 VS사업부의 흑자 전환으로 변동성이 낮아지는 성장성이 높아지면 기대되고 주가는 저평가 영역에 있다고 판단하기 때문이다. LG전자의 목표 주가는 110,000원을 유지한다. 분기 실적이 제4분기를 바닥에 2023년 제1분기부터 급속히 개선될 것으로 기대하고 있으며 섹터 내 투자 매력도가 높다고 판단한다.

본 조사분석자료는 당사 리서치센터에서 신뢰할 수 있는 자료 및 정보를 바탕으로 작성한 것이지만, 당사는 그 정확성이나 무결성을 보장할 수 없으며, 과거 자료를 바탕으로 한 투자참고 자료로서 향후 주가 움직임은 과거 패턴과 다를 수 있습니다. 고객님께서는 자신의 판단과 책임하에 종목 선택이나 투자 시기에 대해 최종 결정을 부탁드리며, 본 자료는 어떠한 경우에도 귀하의 증권 투자 결과에 대한 법적 책임 소재 증명 자료로 사용할 수 없습니다.

* 보다 자세한 투자정보는 IBK투자증권 홈페이지에서 확인하실 수 있습니다.아래 이미지를 클릭하면 홈페이지로 이동!

IBK투자증권의 기업분석 LG전자를 살펴보겠습니다.