만도 CEO

1955년생입니다.만도사업소개

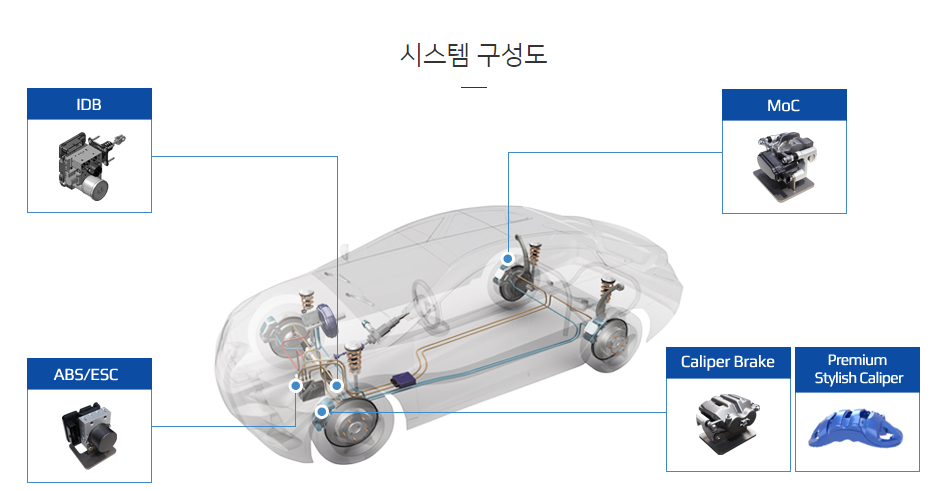

제동 시스템 사업

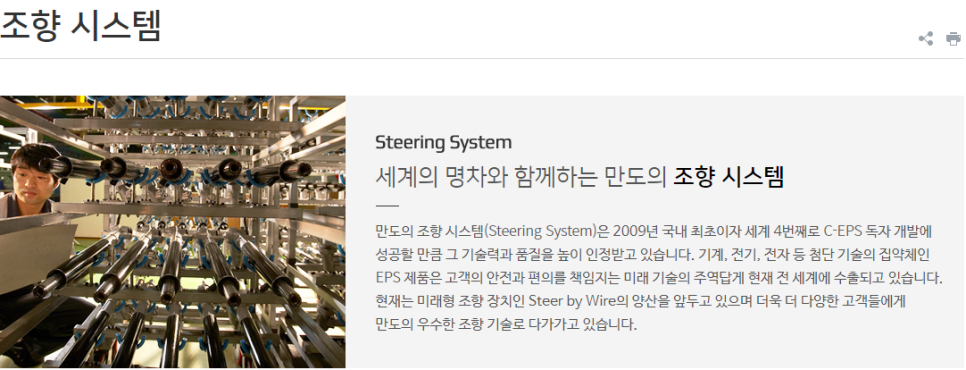

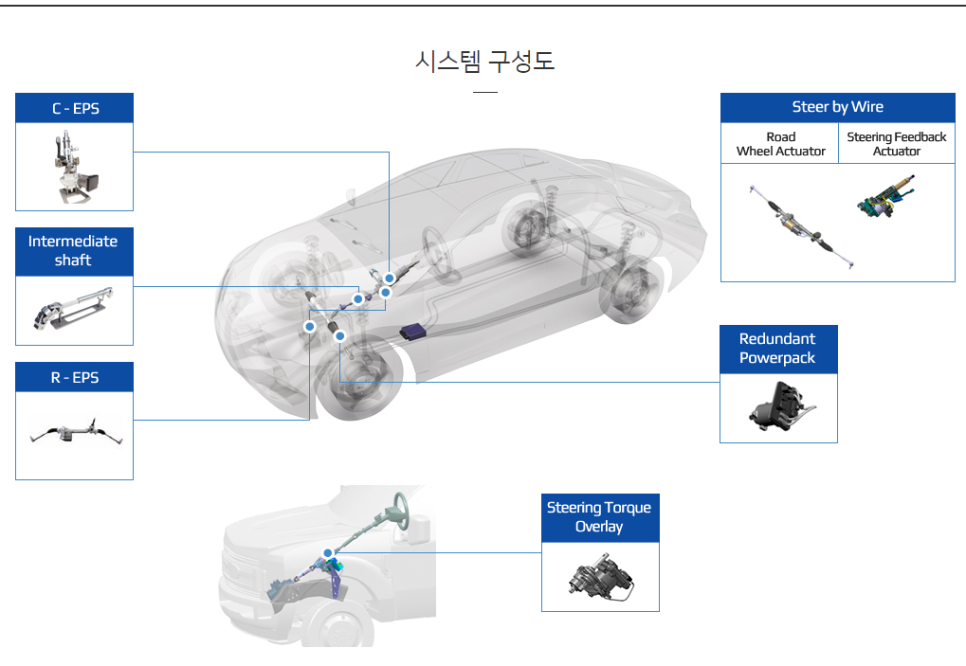

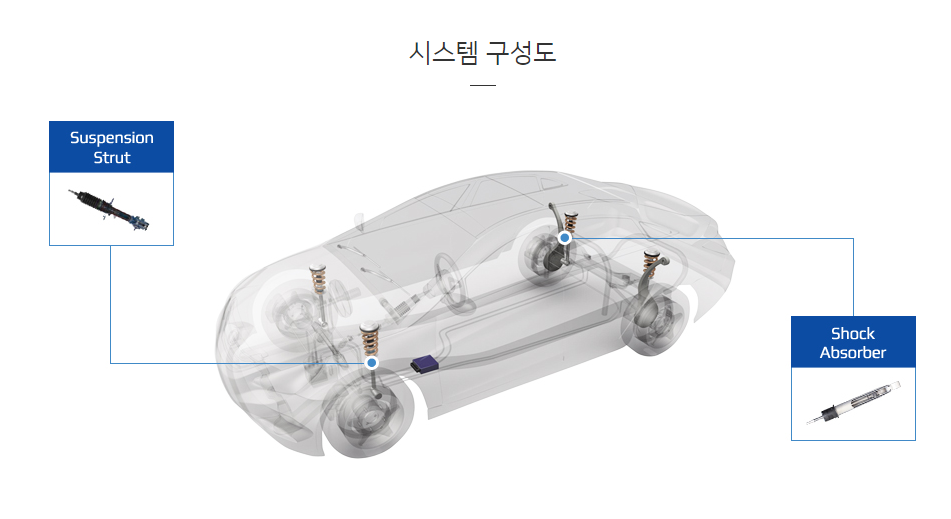

스티어링 시스템 사업

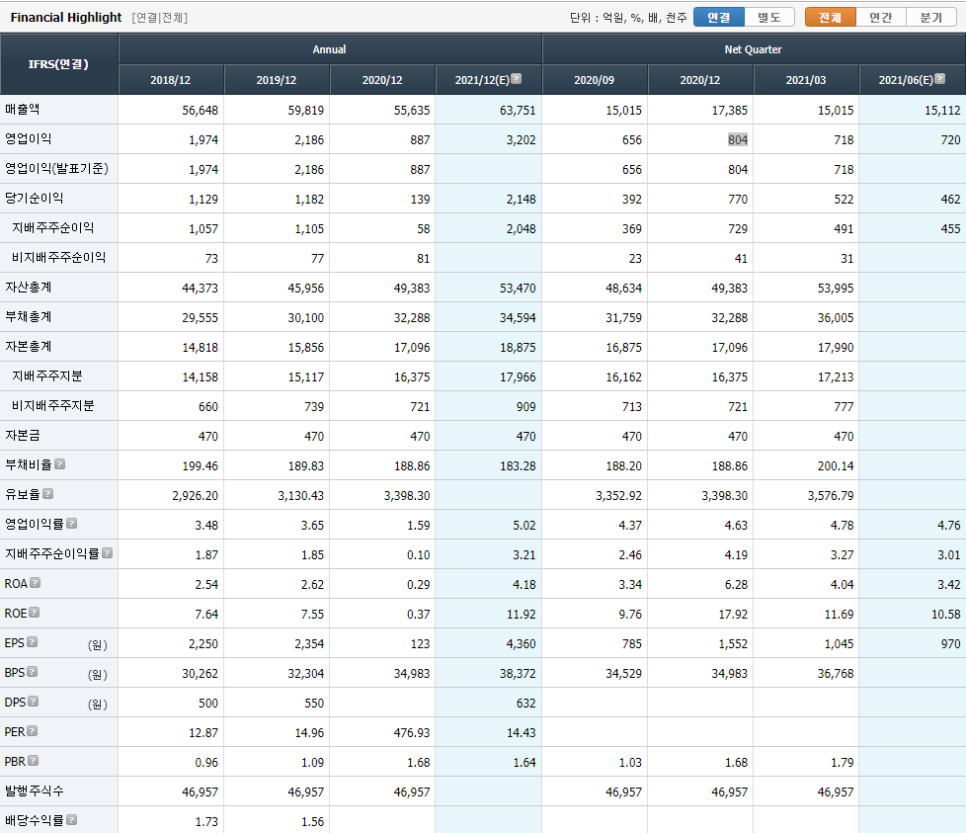

현가시스템사업만으로도 연결재무제표 <영업이익>

2021년 영업이익이 크게 늘어날 전망이다.<부채 비율>

부채는 꽤 있는 편이에요.<자기자본이익률 ROE>

ROE가 꾸준히 늘면 정말 좋은 기업입니다.

앞으로의 전망도 잘 봐야 합니다.<배당금>

배당은 2%~0%까지 왔다 갔다 합니다.<주가수익률 PER>

PER13~15 정도 유지하고 있네요.

2020년에는 사업이 좀 부진했네요.<잼재표>

확대해서 참고하시기 바랍니다. ^^

대주주 지분

대주주 지분은 적당하군요.현금흐름<영업활동에 의한 현금흐름>

현금 인출이 좋습니다.<투자활동에 의한 현금흐름>

투자활동도 꾸준하군요.좋습니다. <재무활동에 의한 현금흐름>

부채는 좀 끌고 가는 모습입니다.

투자가 시급하다고 판단하는 것 같아요.<현금흐름>

확대해서 참고하시기 바랍니다. ^^

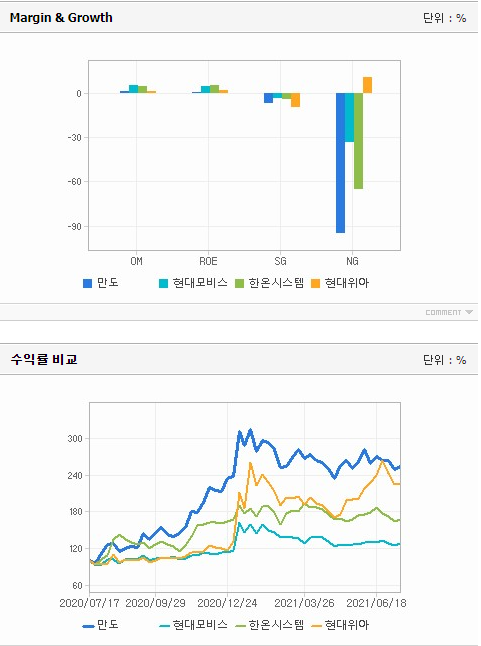

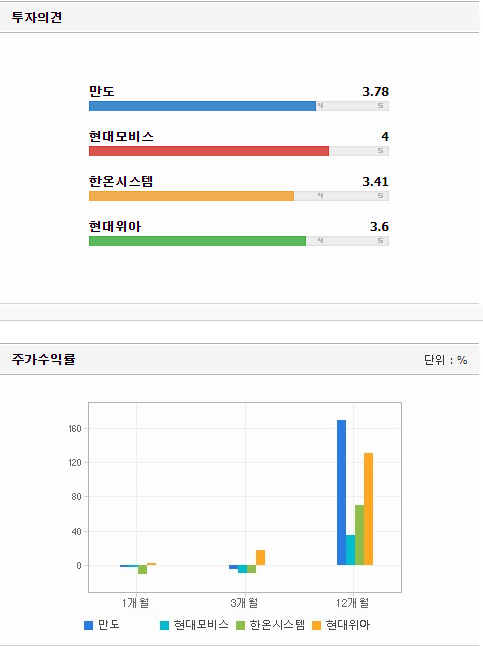

라이벌 회사

자동차 부품 산업의 특징

차량 1대당 2~3만개의 부품으로 구성된다.

당사의 부품 라인업은

제동장치, 스티어링장치, 현가장치 부품을 납품하는 용어설명

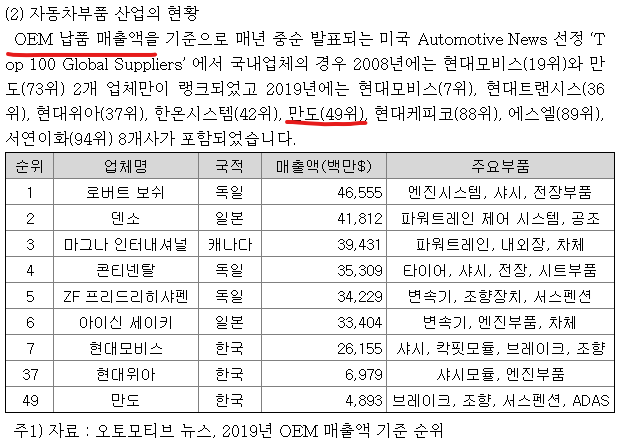

자동차 부품 산업의 현황

만도가 성장할 여력이 많이 남아있다는 점은

주가 상승 여력도 남아 있는 것으로 보인다.

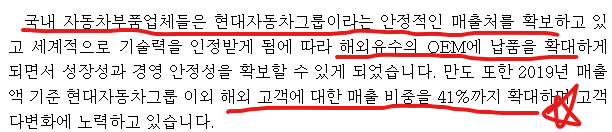

만도는 OEM 업체로,

해외 수출이 확대되고 있는 것은 매우 고무적인 시장에서 경쟁력을 좌우하는 요인

- 막대한 자본이 투자되어야 한다.

- 2. 완성차 업체와의 긴밀한 협력관계가 요구된다.

- 3. 기술력의 발전이 중요한 경쟁력이다.(핵심기술 여부가 중요)

- 따라서 진입 장벽은 상당히 높은 편으로 보인다.

- 만도의 경쟁 우위

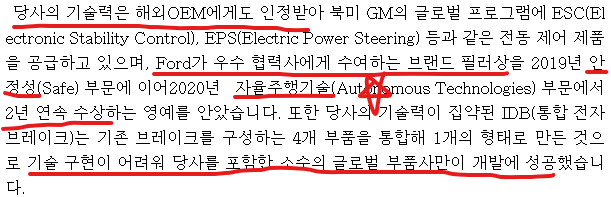

포드가 인정한 자율주행 기술력

- 첨단운전자보조시스템 ADAS 기술력 보유 등 다수의 기술력 보유

- 2) 미국 전기차 스타트업과 공급계약 체결

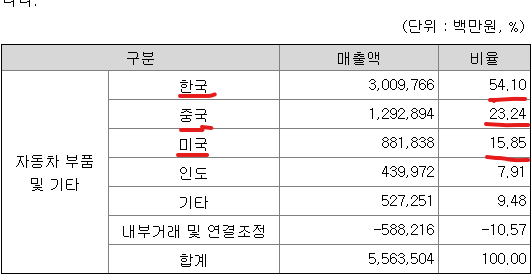

- 3. 해외수주 본격 진행중인 매출구성

2020년 기준

만도 투자 시 유의해야 할 점

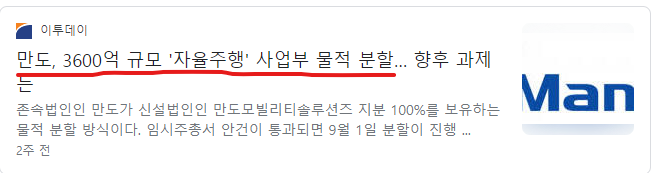

기업은 물적분할을 선호하며,

주주는 인적 분할을 선호한다

이 말은 곧 일반적으로 호재가 아니라고 생각한다.

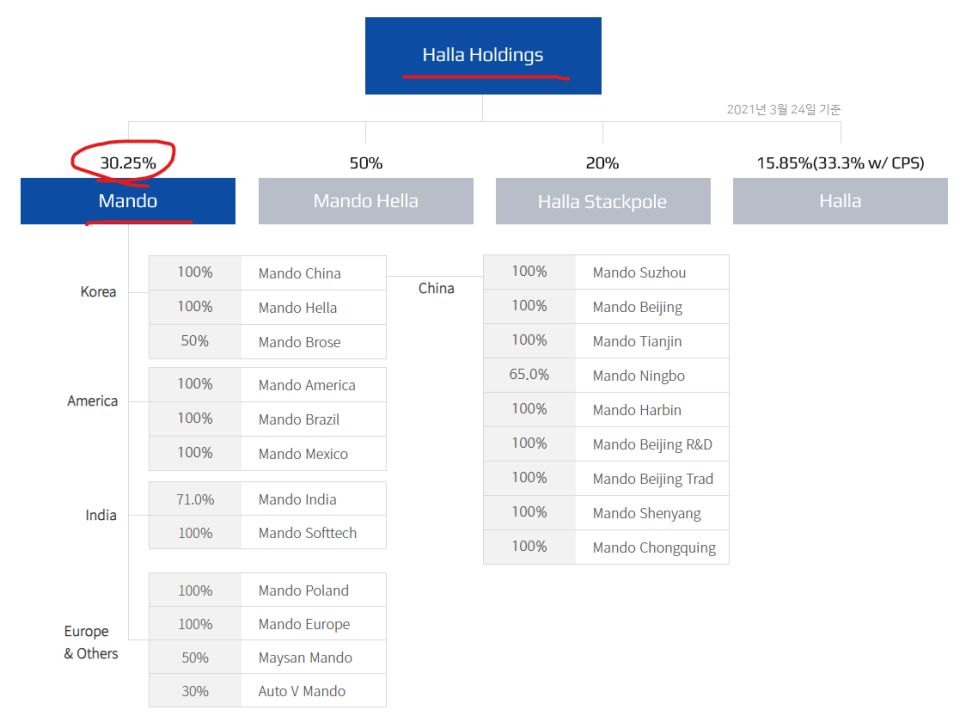

만도 지배구조입니다.

주가 전망

물적분할만 없다면

지금 들어가도 될 정도로 좋았는데

물적분할까지 되고 나서 상황을 보고

들어가는 게 어떨까 싶다.

서두를 것 없으니까.

만도의 주가 상승 동력이 자율주행이지만,

자율주행 측이 만도모빌리티 솔루션으로 분사되면

만도의 주가가치를 제대로 얻을 수 있을지는…

불명료해서 당장 사지 말 것

투자의 책임은 투자가 본인에게 있기를 바랍니다.

본 블로그는, 「companyguide」사이트의 정보를 기초로 작성되었습니다.