전기전자업종 : 투자의견 Over weight [이베스트투자증권 9/22] 1. 전기차 기반 자율주행 기술 고도화 및 탑재가 본격 확대될 것으로 예상되는 전장산업은 2020년~2025년 CAGR 15% 수준 성장할 것으로 예상부문별로는 내연기관에서 전기차로 전환에 따른 구동계(Powertrain)가 같은 기간 22%로 가장 크게 성장하고 ADAS 관련 안전(Safety)이 12%, 인포테인먼트(Driver Info.)가 7% 성장할 것으로 추정된다.

▶구동계(Powertrain) 전기차 모터, 인버터 등 구동계 부문 시장 점유율 상위(10% 이상) 업체는 Denso, ZF, Bosch, 현대모비스가 있으며 국내 업체로는 LG 마그나, LG이노텍, SNT모티브, 만도 등이 있다.국내 업체의 경우 대부분 국내 완성차 OEM 현대·기아차에 공급하고 있지만 LG 마그나와 LG이노텍의 경우 국내를 포함해 북미, 유럽 등 해외 기업을 중심으로 고객을 확보하고 있다.

<보쉬 파워트레인>

▶AVN(Audio, Video, Navigation) 2021년 기준 AVN 시장점유율 1위 업체는 하만으로 10% 중반대의 M/S를 확보하고 있으며 LG전자가 10% 초반의 M/S에 이어 있다.

▶텔마틱스(통신) 차량용 텔레마틱스 생산업체 중 5G 기반 최신 통신규격을 맞춘 제품을 생산할 수 있는 대표업체는 LG전자와 독일 콘티넨탈 2개사 SA(Strategy Analytics)에 따르면 2026년 텔레마틱스 시장은 70억달러 규모로 추정 LG전자는 현재 20% 중반 수준의 점유율로 업계 1위 자리를 확보하고 있으며 콘티넨탈이 10% 중반에 이어지고 있다.

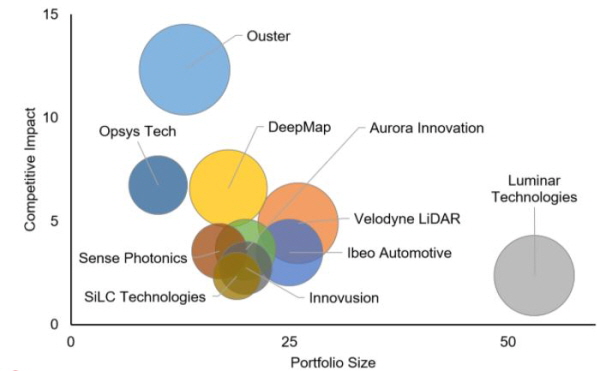

▶센서(카메라, 레이더, 라이다 등) 전장카메라를 구성하는 주요 부품 중 이미지센서의 경우 온세미컨덕터가 시장을 장악하고 국내 업체의 경우 카메라 모듈은 테슬라에 공급 중인 LG이노텍, 삼성전기와 현대/기아차를 주요 고객으로 두고 있는 MC넥스가 있으며 렌즈 업체로는 세코닉스, 검사장비 업체로는 퓨란티어가 있다.레이더는 국내 스마트레이더시스템(SRS: 비상장)이 고성능 4D 이미징레이더를 2024년 양산을 목표로 기술을 개발 중이며, 국내 만도를 비롯해 미국 완성차 OEM/방산/통신사, 이스라엘 카메라/중장비 트럭 제조사 등과 협업 중인 라이다의 경우 초기 주도권을 확보한 벨로디의 고가다. 중심에서 가성비를 갖춘 제품을 중심으로 성장 중 미국 루미나(Luminar), 이노비즈(Innoviz), 발레오(Valeo), 콘티넨탈(Continental) 같은 글로벌 기업 및 중국 화웨이, DJI와 국내 에스오에스랩(SOSLAB) 등이 상대적으로 저렴한 회전형 제품은 물론 저가 고정형 제품을 지속적으로 출시하며 라이다 생태계를 확대하고 있다.

<발레오 Lidar>

▶MLCC 전장용 MLCC의 경우 기존 IT제품 대비 대당 Q와 P 증가로 고수익 제품으로 일본과 한국이 시장을 주도하는 MLCC 시장에서 40% 수준, 전장용 MLCC 시장에서는 약 50%(무라타 집계 기준)를 차지하는 무라타가 가장 앞서고 있으며 TDK, 삼성전기, 타이요유든 등의 기업이 뒤를 따르고 있다.라이다(LiDAR) 원리와 종류[이베스트투자증권 9/22] 1. 라이다 원리 라이더(LiDAR: Light Detection and Ranging)는 고출력 레이저를 활용해 물체를 향해 발사한 빛이 돌아올 때까지의 시간을 측정해 거리 정보를 감지하는 기법 라이더의 가장 일반적인 시스템은 직접 비행시간 거리 측정(dToF: direct Time of Flight)이다.dToF 기법은 신속하고 여러 에코 측정이 가능해 라이더의 시야 내에서 여러 물체를 감지할 수 있다. 장거리 및 단거리(0.1m~300m) 제품으로 사용할 수 있어 매우 높은 정밀도를 제공한다.2010년 이후 라이다는 주행 중 차량과의 간격을 인식해 자동으로 속도를 조절하는 ACC(Adaptive Cruise Control) 시스템에 적용돼 차량용 기술로 주목받기 시작했다.이후 ADAS(Advanced Driver Assistance System)는 물론 자율주행차(AV: AutoVehicle) 자율주행 기술의 핵심 센서로 응용되고 있다.

2. 자율주행 시장과 라이다(LiDAR)와 현황 완전 자율주행차 시대를 앞두고 자동차 업체들은 자체 솔루션을 개발하거나 관련 기업을 인수합병해 경쟁력을 확보하는 데 주력하고 있다.지속적으로 탑재 개수와 성능이 발전하고 있는 카메라, 레이더, 20% 이상, 라이다가 100% 이상 고성장할 것으로 예상한다.로봇청소기부터 드론, 자율주행차까지 스스로 주행하며 판단하는 자율주행기기 시장이 확대되면서 ‘눈(Eye)’ 역할을 하는 라이다 시장을 선점하기 위한 기업들의 경쟁이 격화되고 있다.현재 대다수 자율주행차는 회전형(Mechanical) 라이다 제품을 중심으로 상용화 진행 중이지만 점진적으로 고정형(Solid State) 제품도 시장이 확대될 것으로 예상한다.B2B 시장을 중심으로 성장 중인 라이다 시장이 2023년 이후부터는 소비자 매스마켓 진입이 가시화되는 만큼 본격적인 성장을 예상한다.대량생산에 적합한 고정형은 내구성과 가격경쟁력을 앞세워 향후 라이다 시장 내 침투를 가속화할 것이다. 이노비즈(MEMS)와 함께 국내 에스오에스랩(Flash)이 기술 주도권을 확보한 가운데 상용화를 추진 중인 LG이노텍: 여전히 성장 모멘텀 ▶ 전장사업 구분 자율주행 솔루션: ① 센싱-카메라, 레이더, ② 통신-5G, V2X 전기차&Lighting 솔루션: ① 모터&센서-스티어링, 제동, ② 파워&Lighting: BMS, LED

<자율주행 제품군, 자료: LG이노텍>

▶ 전장사업 흑자전환 가시화 전장사업은 글로벌 Tier 2 전장업체 내에서 확고한 지위를 확보하고 있는 가운데 테슬라의 주요 공급업체(2021년 M/S 50% 수준 추정)로 납품을 진행 중인 가운데 향후 애플카가 출시될 경우 밸류체인에 포함될 것으로 기대되며 2021년 말 기준 전장사업부문 수주잔액은 10조원 수준이며 매출비중은 7% 수준 영업적자를 기록했으나 전방산업 성장과 함께 향후 사업규모 확대는 물론 올해 말에는 흑자전환 전망

▶카메라 성장 모멘텀 지속, “2023년은 더 나은 3Q22 실적은 계절적 성수기 진입으로 북미 고객 대상 신제품 출고가 본격화되면서 매출액 4조4,460억원(+20.1% QoQ, +17.1% YoY), 영업이익 4,013억원(+38.4% QoQ, +19.5% YoY) 예상 스마트폰 시장 둔화에 따른 우려감이 해소되기 어려운 국면이지만 향후 XR, ADAS, EV 산업용 성장 모멘텀이 지속될 것으로 전망 인플레이션 및 경기 불확실성에 따른 스마트폰 시장 침체기에도 불구하고 애플의 신모델 초기 수요(신모델이다. 지난 5월 설립해 2022년 2월 코스닥에 기술특례 상장 주요 제품은 전장/모바일용 카메라 장비(Active Align, Intrinsic Calibration, Dual Align, EOL)와 부품(산업용 PC, LED 광원 등) 제품별 매출 비중은 1H22 기준 전장용 장비 40%, 모바일용 장비 20%, 기타 부품 40% 하이비전 시스템이 최대주주 41.54%

<자료 : 퓨란티아>

2. 전방산업 성장의 혜택 : 전장용 카메라 장비 주력사업은 전장용 카메라 모듈 장비로 ActiveAlign을 필두로 한 카메라 모듈 조립, 검사/조정, 후공정까지 포함한 ValueChain을 보유, 기존 모회사 하이비전 시스템 애플향으로 공급하던 기술력을 기반으로 테슬라용 LG이노텍, 삼성전기, 앱티브 등 글로벌 고객을 다수 확보한 상태, 특히 자율주행 센서 검사 SW를 내재화하고 최종적으로는 자율주행 센서 제작 및 평가 토탈 솔루션을 제공하는 플랫폼 구성을 목표로 모회사 하이비전 시스템인 애플향으로 공급하던 기술력을 기반으로, 전체 매출 중

3. 성장 모멘텀 : 라이다 장비 라이더 Acitive Align 장비를 국내 SOS 랩에 공급 중 아직 공급처와 장비 생산량이 많지는 않지만 카메라 장비 대비 높은 기술력을 요구하는 라이다. 장비 공급을 시작했다는 점에서 의미가 있다.2023년에는 전장용 장비 매출이 본격화하여 영업이익률 +15% 이상을 목표로