질병은 고위험, 중위험, 저위험으로 구분할 수 있습니다. 암은 고위험군에 속합니다.암 같은 중증질환은 병원비가 많이 들고 치료기간은 길어 치료 중에는 경제활동을 할 수 없다는 건 누구나 아는 상식이죠? 문제는 서민들이 한 푼 두 푼 모아서 적게는 몇 1억원, 많게는 천만원까지도 필요한 병원비를 쉽게 모을 수 없다는 거예요!그래서 우리는 보험으로 대비를 하게 되는데 준비를 잘하느냐에 따라서 보증을 잘 받을 수도 있고 못 받을 수도 있습니다.그럼 어떻게 하면 준비가 잘 될까요? 그 얘기를 해볼까 해요. 첫째 : 보험료!! 올라가면 안되겠죠?

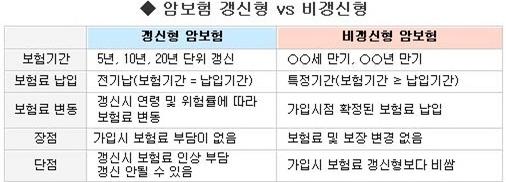

저는 60세까지는 무조건 비갱신형 암보험을 추천하고 있는데요. 그 이유는 유지에 있습니다. 생각해보세요! 보험료는 계속 오르지만 100세까지 내야 한다면 누가 유지할 수 있나요?아래 예시를 꼭 보세요.

가입 시점에 19,070원이었는데 3회 갱신하면 332,007원으로 증가한 것 같습니까? 연령 증가분만 계산된 것이고 만약 손해율을 추가하면 더 많이 올라갑니다. 이렇게 하면 유지한다고 해도 내는 비용이 더 많아집니다.아래와 같이 해야 합니다.

저는 위 사진처럼 해드리고 있는데요. 20년납 100세 만기로 되어있죠? 이 구조들은 모두 비갱신형 암보험입니다. 둘째: 보장 범위! 넓어야 합니다.

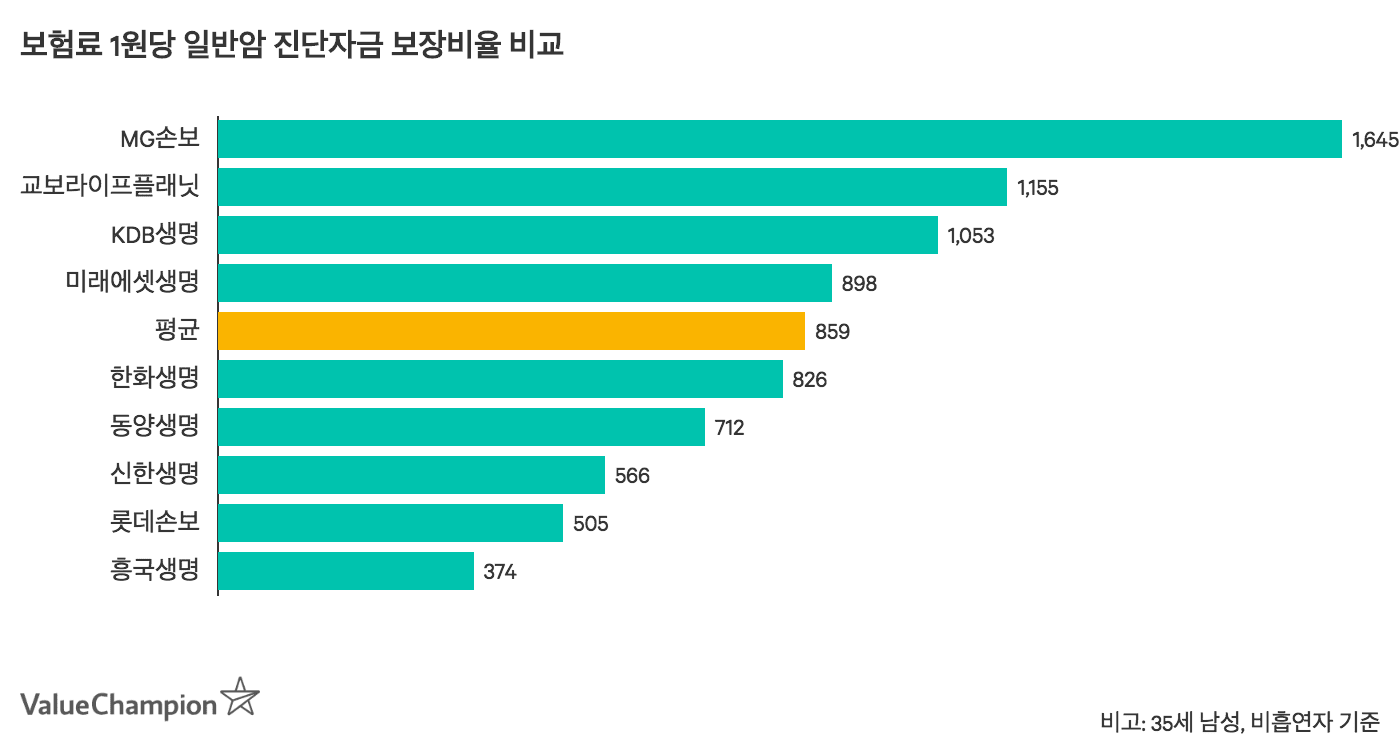

같은 돈으로 A라는 사람은 생식기암 3천만원을 받을 때 B는 5천만원을 받는다면 어떨까요? 같은 돈이 다른 보장이 되는 이유는 바로 ‘범위’ 때문이다! 라고 생각합니다.아래 사진 꼭! 잘 봐주세요!

추천된 설계서에 암 진단비(유사암 및 특정 소액암 제외) 이렇게 적혀 있으면 절대! 가입하시면 안됩니다.왜? 유방암, 생식기암, 대장점막 내암을 소액암으로 분류하여 소액으로 지급하기 때문입니다.이렇게 해야 돼요.

저에게 하시는 모든 분들은 위 사진처럼 생식기암도 100% 지급되도록 설계하고 있습니다. 화살표 표기 암 진단비 5000<———이렇게 되어야 생식기암, 대장 점막 내 암 모두 100% 지급되는 비갱신형 암보험이 되는 것입니다.유사암도 마찬가지입니다.유사암은 갑상선암, 상피내암, 경계성종양, 기타 피부암 4가지만 필요합니다. 그런데 대장 점막 내 암이 보인다! 역시 하면 안 된다고 생각하세요!간단해요. 표기되면 그만큼 따로 준다는 거니까 생식기암과 대장점막 내암이 따로 표기돼 있는 건지! 이것만 보시면 됩니다. 생식기암, 대장점막 내암 표기 – 소액지급암 진단비(유사암제외) – 모든 암 100% 지급(유사암제외)

뇌질환, 심장질환 진단금을 추가할 때 I63인 뇌경색에 걸려 청구했지만 회사는 I67.2인 기타 뇌혈관질환으로 판단해 지급을 거절한 사례가 정말 많습니다.이런 상황이 일어나지 않으려면 뇌혈관, 허혈성 질환 진단비로 해야 합니다.뇌혈관=뇌경색, 뇌졸중, 뇌출혈, 뇌혈관 모두 보장 뇌졸중=뇌경색, 뇌출혈보장 뇌출혈=뇌출혈만 보장 허혈성=급성심근경색, 심근경색, 허혈성보장 급성심근경색=급성심근경색만 보장 간단히 말하면 뇌혈관, 허혈성질환 진단비 하나만 잘 준비하면 된다! 이렇게 기억해두세요! 셋째, 진단비가 좋을까요? 수술비가 좋을까요?예시 하나 보여드릴게요.A는 진단금을 줄이고 수술비 등 치료비를 추가했고 B는 치료비를 빼는 대신 진단금을 최대한 높였습니다. A와 B 중 어느 것이 좋다고 생각하십니까?나는 B로 해야 돼. 생각해요 수술비도 받고 진단비도 받으면 돼요. 하지만 이렇게 생각해 보겠습니다. 진단 먼저 받아볼까요?수술 먼저 할까요?당연히 진단을 먼저 받고 수술을 하는 것이 순서입니다. 비갱신형 암보험을 추천받을 때 유의해야 할 점은 진단금이 얼마나 큰지! 이게 포인트인 거죠. 예를 하나 더 보여드릴게요!암 진단비 6600원당 8800원, 수술비 1천만원당 1천만원, 어디에 가입하면 좋을까요?저에게 문의하는 모든 분들은 진단금 위주로 설계하고 있습니다. 치료비를 넣는다면 진단금을 올리는 것이 좋다고 생각하니까요. 참고로 수술을 하고 다시 하지 않을 것이며 치료 방법의 다변화로 입원도 오래 시키지 않을 것입니다. 진단금이 많으면 생활비로도 사용할 수 있지 않을까요? 넷째 : 같은 조건이라면 싼 편이 좋아요!너무 당연한 얘기지만 저는 무해한 환급형 보험을 추천드리려고 합니다.30살 남자 기준으로 골랐는데요. 무해지환급형이 표준형보다 저렴합니다. 그 이유는 해지 시 발생하는 환급금 때문입니다.모든 비갱신형 암보험은 해지하면 환급금이 발생합니다. 이런 환급금을 줄여서 40%이상 저렴하게 만든 상품이라고 이해하시면 됩니다!왼쪽이 무해지, 오른쪽이 표준형입니다. 19년 동안 0%로 20년째부터 환급금이 발생하는 거 보이시죠? 저렴한건 좋은데 혹시 해지 생각한다면 무조건! 가입하시면 안됩니다. 하지만 오래 유지하시는 분들께는 더 좋을 수 없습니다.최대한 간단하게 설명하려고 했지만 그래도 뭐가 뭔지 모르면 추천받은 설계사에게 물어보세요! 생식기암, 대장 점막 내암도 100% 지급되는 거죠? 이렇게 한 번쯤 듣기 어렵지 않죠?최대한 간단하게 설명하려고 했지만 그래도 뭐가 뭔지 모르면 추천받은 설계사에게 물어보세요! 생식기암, 대장 점막 내암도 100% 지급되는 거죠? 이렇게 한 번쯤 듣기 어렵지 않죠?