HeungSoon, 출처 Pixabay

금융당국 은행 예금금리 인상 자제 요청’대출금리 상승 직결’ 대출금리 7%대 상승에 가계부담 가중…은행들은 추가 규제완화 건의 심재훈 이지헌 임수정 기자 = 대출금리 상승세가 이어지자 금융당국이 은행권에 정기예금 등 수신금리 인상 경쟁을 자제해달라고 요청하고 있다. 은행 예 nnews.naver.com

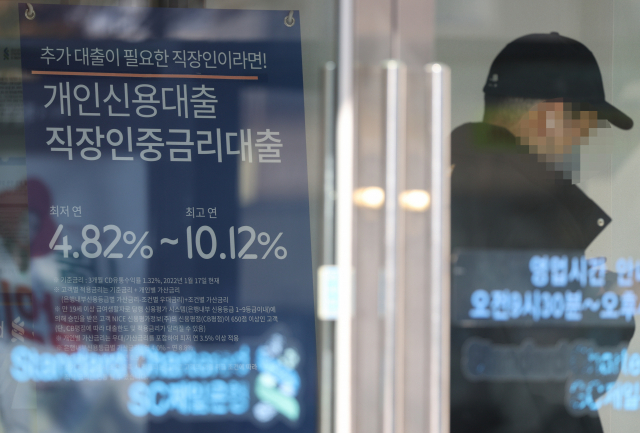

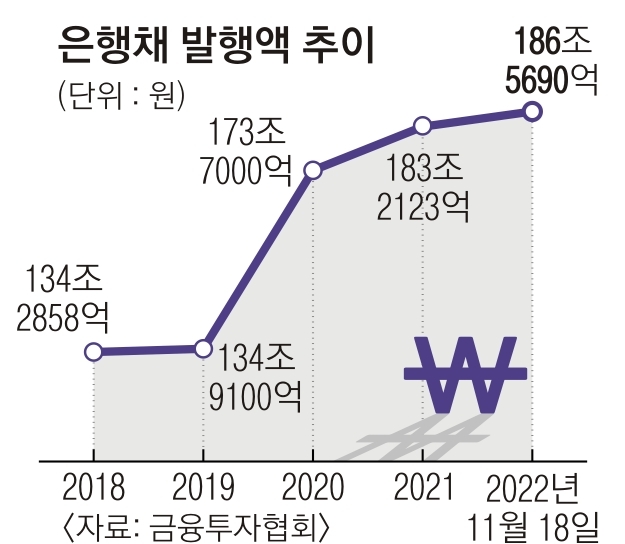

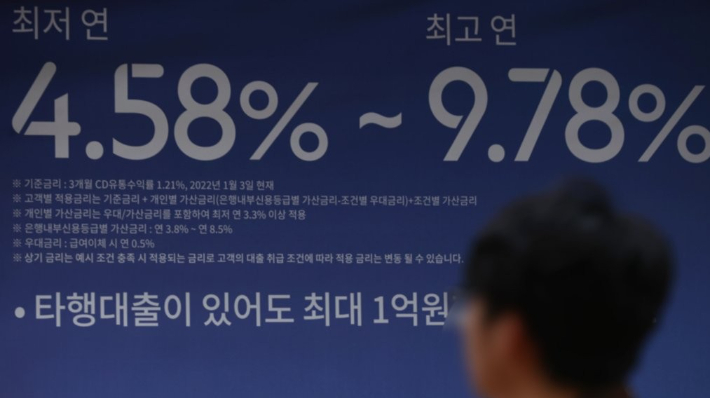

대출 금리 상승세가 이어지자 금융 당국이 은행권에 정기 예금 등 수신 금리 인상 경쟁을 삼가 달라고 요청하고 있다.은행 예금 금리 인상이 제2금융권의 자금을 빨아들인다”돈 무브”을 촉발하는 것은 물론 대출 금리 상승을 유발하는 주요 요인 있기 때문이다.금융 당국 관계자는 20일”예금 금리가 오른 대출 금리가 따라가는 측면이 있다”로서 “예금 금리 인상 경쟁을 자제하라고 은행권에 말했다”이라고 말했다.금융 당국이 은행에 예금 금리 인상을 자제하라고 강조하는 것은 일단 은행이 시중 자금을 빨아들이면서 금융권의 유동성 부족을 일으킬 수 있다는 우려를 감안한 것이다.그러나 더 근본적인 배경은 은행 예금 금리 인상이 대출 금리 인상으로 이어질, 고 물가와 고금리로 시달리는 가계와 기업의 어려움을 가중시킬 수 있다는 데 있다.은행권 관계자는 “COFIX(COFIX·자금 조달 비용 지수 산정 요인 중 저축성 수신 상품 금리의 기여도가 80%이상으로 사실상 절대적”이라며”예금 금리를 인상하면 대출 금리도 시차를 두고 상승하는 수 밖에는 없다”라고 말했다.

2.예금 금리가 특판으로 5~6%대가 나오고 있습니다.그러니까 대출금리가 7~8%를 넘을 수밖에 없어요.은행들이 먹고사는 것은 예대마진에 따른 이자 장사인데 예금이 오를수록 시차를 두고 상승할 수밖에 없습니다.지금은 그 시차 속도가 너무 빨라요.아무래도 경쟁 구도도 있겠지만, 금리 인상 폭의 피크를 모르기 때문에 점점 오르고 있는 것이겠지요. 기준금리에 비해 너무 비싸요.그래서 기준금리 고점이 확정되면 시중금리가 지금보다 떨어지게 되는 겁니다.그게 한국은 올해를 마지막으로 보고 있는데 보수적으로는 내년 상반기까지는 지켜봐야 할 것 같아요. 대략 3월 정도면 되지 않을까 싶은데 24일 금통위에서 어떤 발언이 나올지도 주목해봐야 할 것 같아요. 어쨌든 24일이 마지막 금리인상이었으면 좋겠는데 국제정세가 맞게 움직여줄지는 또 다른 문제라서요.

1.금융당국에서도 조금씩 이야기가 나오기 시작하네요.직접 개입은 하지 않은 상태에서 은행끼리 경쟁해야 하는데 이야기를 들을까 합니다.https://n.news.naver.com/article/001/0013587537?sid=101