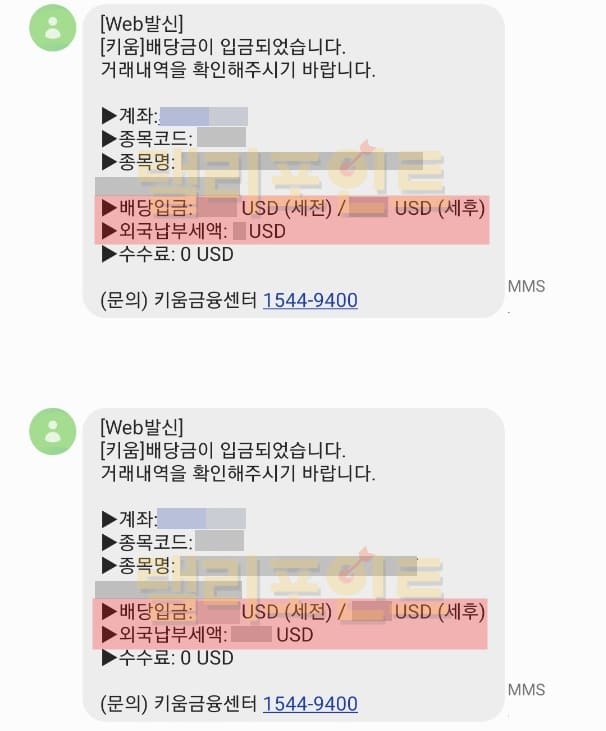

배당금 입금 시기가 다가오고 있습니다. 국내 주요 상장사 대부분은 3월 정기주주총회를 통해 배당금을 확정하고 배당금을 4월 주주에게 지급합니다. 정기 주주총회가 끝나면 각 기업은 배당금 규모와 지급일을 공시를 통해 발표합니다.

삼성전자(왼쪽)와 현대차(오른쪽) 정기 주주총회 결과 공시배당은 현금으로 지급하는 경우가 대부분이지만 주식으로 배당을 지급하는 경우도 있습니다.또한 해외주식투자로 배당금을 받을 수도 있는데 아래에서 배당소득세 과세 방법에 대해 알아보겠습니다.

삼성전자(왼쪽)와 현대차(오른쪽) 정기 주주총회 결과 공시배당은 현금으로 지급하는 경우가 대부분이지만 주식으로 배당을 지급하는 경우도 있습니다.또한 해외주식투자로 배당금을 받을 수도 있는데 아래에서 배당소득세 과세 방법에 대해 알아보겠습니다.

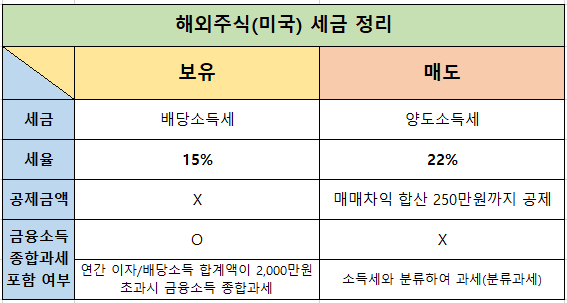

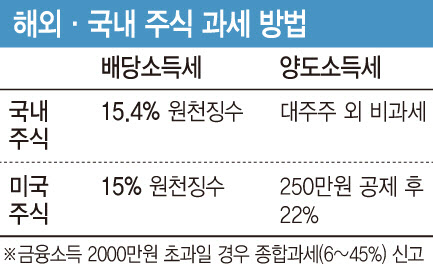

현금 배당세 현금으로 배당을 받을 때는 배당 소득에 대해서 속세와 지방 소득세를 맞추어 총 15.4%의 세금이 부과됩니다.● 소득세 14%● 지방 소득세 1.4%의 현금 배당에 과세되는 세금은 배당금에서 원천 징수된 뒤 투자자에게 지급됩니다.예컨대 100만원을 배당금으로 받았다면 15.4%의 15만 4천원이 원천 징수되고 세금 공제 금액인 84만 6천원이 통장에 입금되게 됩니다.그러나 배당금이나 다른 금융 소득을 합하고 연 2천만원을 넘는 경우는 계산 법이 다소 귀찮게 됩니다.일반적으로 금융 소득이 2000만원 이하의 경우에는 분리 과세에 납세 의무가 종결하게 됩니다.분리 과세는 금융 소득을 근로 소득, 사업 소득 등 다른 소득과 합산하지 않고 금융 소득에 대해서만 분리 과세하는 것이지만 2000만원 이하의 금융 소득은 15.4%의 소득세가 원천 징수됨으로써 납세 의무가 종결합니다.그러나 연간 금융 소득이 2천만원을 초과하면 그 초과분에 대해서 다른 종합 소득과 합산하고 6.6~49.5%사이(지방 소득세 포함)의 누진 세율로 세금을 더 내야 할 금융 소득 종합 과세가 적용됩니다.즉, 15.4%의 분리 과세 납부로 세금 납부 의무가 끝나지 않고 소득세와 누진 세율의 차분만 추가 납부해야 합니다.종합 소득세율은 다음과 같이 소득 구간별로 다르게 적용됩니다.● 1200만원 이하는 6%, ● 1200만~4600만원 이하 15%● 4600만 8800만원 이하 24%● 8800만~1억 5000만원 이하 35%● 1억 5000만~3억원 이하 38%● 3억 5억원 이하 40%● 5억원 이상 10억원 이하 42%● 10억원 초과는 45%이다.

종합소득세율

종합 소득세는 이듬해 5월 국세청에 직접 신고 및 납부해야 합니다. 종합 소득세 신고는 주소지 관할 세무서나 홈 택스를 통해서 신고할 수 있습니다.2천만원 이상의 종합 소득세 과세에 대해서 이해 받으면 아래의 주식 배당과 해외 주식 배당세도 쉽게 이해하실 수 있습니다. 주식 배당의 경우 배당을 현금이 아닌 주식으로 받기도 있습니다.주식으로 배당을 받을 때도 현금 배당과 마찬가지로 주식을 지급될 때 15.4%의 배당 소득세가 원천 징수됩니다. 이때 배당 소득세는 시가 기준 주가 아니라 주식의 액면가 기준으로 계산됩니다. 원천 징수 방법은 증권사마다 바뀝니다만, 주식 계좌 내 가수금에서 원천 징수되는 경우가 대부분이며 가수금이 부족한 경우 기타 대여금 처리가 되기도 합니다.주식 배당도 현금 배당과 마찬가지로 종합 소득세의 판단 대상이 됩니다.배당을 받은 주식 수×액면가로 산정된 배당 소득과 다른 금융 소득을 합산 연 2천만원을 초과하는 경우에는 현금 배당과 마찬가지로 종합 소득세를 신고해야 합니다. 해외 주식 배당의 경우 해외 주식의 경우에도 배당 소득세 원천 징수됩니다. 투자한 해당국의 세 법에 의하여 현지에서 먼저 원천 징수당한 뒤 현지 세율이 국내 세율보다 낮은 경우에는 그 차이만 국내에서 원천 징수됩니다.예를 들면 중국 주식 배당금에 붙는 세율은 10%인데 중국 현지에서 1차적으로 10%세율로 원천 징수당한 뒤 소득세율의 차액인 4%로 4%의 10%인 0.4%를 합친 4.4%가 국내에서 더 원천 징수됩니다.참고로 국내 투자자가 많이 투자하는 미국의 경우는 배당금에 15%의 세율이 부과되고 이것이 미국 현지에서 원천 징수되기 때문에 국내에서는 별도로 추가 징수를 하지 않습니다.해외 주식 투자로 받은 배당 소득도 다른 금융 소득과 합산하고 2천 만원 초과시 금융 소득 종합 과세 신고해야 한다는 점에 유의 하세요.